Afyan Mat Rawi's Blog

August 30, 2025

Perkembangan terkini isu hibah takaful RM1 juta yang dicabar.

Perkembangan terkini isu hibah takaful RM1 juta yang dicabar.

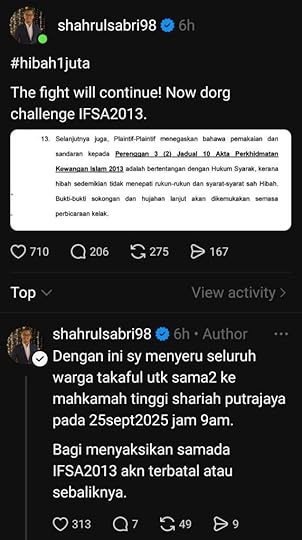

Kes hibah takaful RM1 juta yang sedang menjadi tumpuan kini dibawa ke Mahkamah Tinggi Syariah untuk dicabar (lagi!).

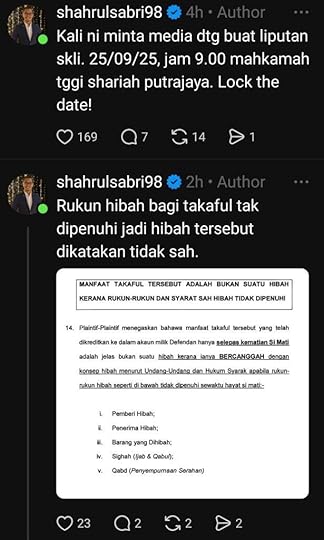

Pihak plaintif berhujah bahawa hibah takaful bercanggah dengan konsep hibah menurut undang-undang dan hukum syarak kerana rukun-rukun hibah dikatakan tidak dipenuhi.

Dari sudut kekuatan undang-undang, keluarga balu mempunyai hujah yang agak kukuh.

Ini kerana jelas di bawah Akta IFSA, hibah takaful telah diperuntukkan sebagai terkeluar daripada harta pusaka.

Difahamkan syarikat takaful turut menghantar peguam untuk membela kes ini.

Besar kemungkinan, apabila perbicaraan berlangsung kelak, penasihat syariah Bank Negara Malaysia juga akan dipanggil sebagai saksi pakar untuk mempertahankan kedudukan hibah takaful dalam sistem kewangan Islam.

Maka, persoalan sama ada hibah takaful boleh dicabar atau tidak sebenarnya sudah terjawab. Hakikatnya, ia memang boleh dicabar.

Yang lebih penting sekarang ialah sejauh mana kukuhnya ia mampu dipertahankan apabila dicabar di mahkamah.

Atas sebab itu, saya mengulangi cadangan agar syarikat-syarikat takaful mengeluarkan jaminan bantuan guaman kepada para pelanggan.

Ini bagi memastikan waris dan penerima hibah takaful tidak dibiarkan sendirian menghadapi cabaran perundangan pada masa hadapan sebagaimana kes ini pada awal dahulu sebelum ia viral.

Dari awal kes, balu berkenaan sudah menghabiskan kos guaman sudah mencecah 6 angka dalam masa beberapa tahun selepas arwah suami meninggal dunia.

Asbab ia viral, banyak pihak sudi berikan bantuan guaman secara pro-bono.

Semoga dengan kes ini, industri takaful lebih serius memperkukuhkan kedudukan hibah takaful, bukan bukan sahaja dari sudut produk dan pemasaran, tetapi juga dari sudut:

1. Pendidikan kepada pada ejen supaya tidak misleading dalam memberi kefahaman kepada masyarakat, dan

2. Dari aspek perlindungan guaman agar benar-benar dapat memberi ketenangan kepada pelanggan serta waris mereka.

Sumber dari FB Afyan Mat Rawi

August 28, 2025

Affan Kurniawan menggegarkan Indonesia

Jika di Malaysia ada Zara Qairina yang menggemparkan negara, di Indonesia muncul pula nama Affan Kurniawan.

Affan bukan artis.

Affan bukan ahli politik.

Affan bukan influencer.

Affan hanya seorang anak muda biasa, pemandu Gojek (macam Lalamove di Malaysia), yang berjuang mencari rezeki buat keluarga tercinta.

Namun, pemergiannya menggegarkan tanah air jiran.

Dia gugur bukan di medan perang, bukan juga kerana melakukan jenayah, tetapi ketika bekerja menghantar makanan untuk pelanggan.

Tragedi menimpa Affan pada malam 28 Ogos 2025, apabila kenderaan taktikal Brimob melanggarnya.

Tubuh kecil seorang anak muda berusia 21 tahun hancur di bawah roda besi sebuah kenderaan pak polisi.

Dunia seolah-olah terhenti.

Masyarakat Indonesia bangkit.

Suara rakyat bergema di jalanan dan media sosial.

GARDA Indonesia mendesak siasatan bebas.

Presiden turut menyatakan dukacita dan menjanjikan keadilan.

Polri menahan beberapa anggota untuk disiasat.

Tetapi lebih besar daripada itu adalah semangat yang ditinggalkan Affan.

Dia simbol perjuangan rakyat kecil.

Simbol bagaimana maruah orang biasa juga tidak boleh dipijak sesuka hati.

Affan hanyalah seorang pemuda yang mahu mencari rezeki halal.

Namun namanya kini menjadi api perjuangan.

Namanya jadi lambang ketidakadilan yang tidak boleh lagi disenyapkan.

Nama Zara Qairina dan Affan Kurniawan mengingatkan bahawa nyawa rakyat kecil bukan angka untuk dikorbankan.

Affan mungkin sudah tiada.

Tetapi semangatnya terus hidup.

Semangat menuntut keadilan.

Semangat untuk menegakkan kebenaran.

Semangat yang membakar hati anak muda seluruh Nusantara.

Sumber dari FB Afyan Mat Rawi

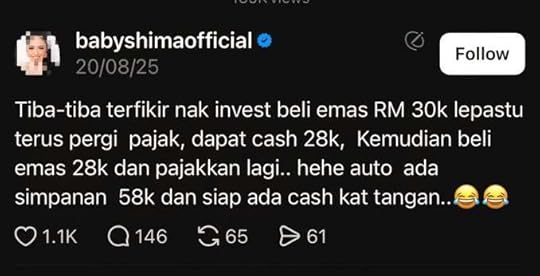

Untung ke buat macam ni?

Untung ke buat macam ni? Jom kita kira.

Ada orang kata boleh beli emas, lepas tu pajak, dapat tunai, beli emas lagi dan pajak sekali lagi. Nampak macam ada emas berganda dan tunai dalam tangan. Tapi betulkah begitu?

Mari kita kira sama-sama.

Pada pusingan pertama, beli emas RM30,000 kemudian pajak dan dapat tunai RM27,000.

Dengan RM27,000 itu, beli emas lagi dan masuk pusingan kedua. Pajak semula emas tersebut, lalu dapat tunai RM24,300.

Selepas 2 pusingan, jumlah emas yang sedang digadai ialah RM57,000 manakala jumlah hutang pajakan terkumpul ialah RM51,300. Tunai di tangan selepas pusingan kedua ialah RM24,300.

Sekali pandang nampak macam ada emas banyak dan tunai, tetapi sebenarnya semua emas itu sedang tergadai dan tunai pula adalah hutang.

SIMULASI SELEPAS 3 TAHUN

Dengan andaian

Kos upah simpan 0.65% sebulan

Kenaikan harga emas 10% setahun

Spread emas 5%

Sekarang kita ambil kira kadar upah simpan Ar-Rahnu iaitu RM0.65 bagi setiap RM100 nilai marhun sebulan. Ini bersamaan 0.65% sebulan atau 7.8% setahun.

Selepas 3 tahun, jumlah emas RM57,000 akan meningkat kepada RM76,059 jika harga emas naik 10% setahun. Namun apabila ditolak spread 6%, nilai jual semula emas hanya sekitar RM71,315.

Hutang pajakan asal kekal RM51,300. Jumlah upah simpan pula mencecah RM13,338 selepas 36 bulan.

Apabila emas ditebus dan dijual semula, baki bersih yang tinggal hanyalah RM6,677 sahaja daripada modal asal RM30,000.

KESIMPULAN

Walaupun harga emas naik 10 peratus setahun, keuntungan sebenar selepas 3 tahun hanya lebih kurang RM6,677.

Ini bermakna pulangan efektif sekitar 7.4 peratus sahaja bagi tempoh 3 tahun atau 2.5 peratus setahun, jauh lebih rendah berbanding potensi lain.

Strategi pajak berganda bukanlah cara pelaburan emas yang bijak. Risiko besar ialah emas dilelong jika gagal tebus, manakala keuntungan pula terlalu kecil berbanding kos yang ditanggung.

Pelaburan emas yang betul ialah beli, simpan, jangan digadai berlapis-lapis.

Meh jadi tauke emas online. Tak perlu buat macam kaedah di atas.

Bisnes emas ni simple je.

Beli emas dapat emas. Jual emas dapat duit.

Beli dan simpan sampai harga emas naik.

Tak perlu pun nak pajak dan lipat-melipat.

Tak perlu beli stok emas

Tak perlu simpan stok emas

Tak ada maintainance

Tak perlu buka kedai & sewa pejabat

Pendaftaran PERCUMA

Pakai sistem affiliate

Boleh dijalankan secara online 100%

Boleh dijalankan secara part time

Ajak orang daftar dan beli emas secara online.

Syarikat yang dimiliki oleh Tan Sri Dr Daud Bakar.

Meh beli emas, dapat emas dan berniaga. Tak nak meniaga dan nak buka akaun sahaja pun boleh, kami berikan sokongan yang terbaik.

Detail dan pendaftaran PERCUMA di sini

Lepas daftar, kami akan masukkan dalam group sokongan.

Sumber dari FB Afyan Mat Rawi

August 27, 2025

Persoalan dalam RUU

Kalau baca daripada pihak kerajaan, kita akan nampak banyak kelebihan apabila RUU URA dilaksanakan untuk membangunkan kembali kawasan bandar yang “terbiar”.

Tapi kalau baca daripada pihak pembangkang pula, akan lihat pula sisi buruk RUU ini yang akan banyak beri kelebihan kepada pemaju yang menjalankan bisnes berbanding pemilik yang memiliki hartanah terbabit.

Kedua-duanya, banyak bercampur aduk dengan sentimen politik berbanding isu sebenar.

Jadi sebaiknya kita rujuk rang undang-undang yang dimaksudkan. Saya dah baca tapi pening sikit nak faham.

Bagus juga FB PLANMalaysia menyediakan ruang dan peluang untuk rakyat bertanyakan.

Tabayun dulu sebelum tibaiyyun. Hahahah!

Ini antara soalan yang saya kemukakan malam tadi, dan pagi ini saya tambah baik soalan berdasarkan feedback yang diterima daripada komen tersebut.

Mudah-mudahan akan dapat jawapan daripada admin hari jni.

Saya cuba memahami isu ini dan terima kasih admin PLANMalaysia sediakan ruang soal jawab ini.

Saya ada beberapa soalan selepas membaca Rang Undang-Undang Pembaharuan Semula Bandar 2025 ini:

1. Adakah pemilik akan diberi pampasan dalam bentuk rumah baharu secara percuma atau hanya pampasan tunai? Dalam seksyen mana perkara ini dinyatakan (contoh Seksyen 55–61 mengenai pampasan)?

2. Bagaimana formula pampasan dikira? Adakah ikut harga pasaran semasa (Seksyen 57), harga rumah baharu, atau budi bicara Menteri? Jika ikut harga pasaran, bagaimana mekanisme penilaian dibuat dan rujukan seksyen mana?

3. Adakah terdapat jaminan “satu rumah lama = satu rumah baharu” (one-to-one replacement)? Jika ada, dalam seksyen mana dinyatakan secara jelas, kerana setakat pembacaan saya belum jumpa peruntukan khusus.

4. Mengapa hanya 51% atau 75% persetujuan diperlukan untuk projek dimulakan (Seksyen 31 dan 32), sedangkan baki 49% atau 25% lagi terpaksa akur walaupun tidak setuju? Bagaimana perlindungan hak minoriti dijamin dalam seksyen mana?

5. Bagaimana suara golongan minoriti yang tidak setuju dilindungi oleh akta ini? Adakah disebut dalam seksyen khusus atau hanya melalui tafsiran umum?

6. Saya dapati kuasa besar dalam pelaksanaan URA ini sebenarnya diberikan kepada Jawatankuasa Eksekutif (JE), termasuklah kuasa untuk menasihat, meluluskan dan menentukan status sesuatu kawasan sebagai Kawasan Pembaharuan Semula Bandar (rujuk Seksyen 7–9 dan 19). Memandangkan JE ini diketuai oleh Menteri, tidakkah ini mewujudkan situasi di mana kuasa Menteri secara tidak langsung menjadi terlalu besar? Bagaimana mekanisme semak dan imbang dijamin dalam akta ini, dan seksyen mana yang menyentuhnya?

7. Adakah keputusan Jawatankuasa Eksekutif (JE), misalnya berkaitan pengisytiharan Kawasan Pembaharuan Semula Bandar (Seksyen 19, 20) atau kuasa pelaksanaan lain (Seksyen 82), boleh dicabar di mahkamah melalui semakan kehakiman? Jika boleh, dalam seksyen mana perkara ini diperuntukkan? Jika tidak, tidakkah ini bermakna keputusan JE, yang dianggotai Menteri, seakan-akan terletak di luar kawalan semak dan imbang badan kehakiman?

8. Siapa yang menjamin pemaju akan menunaikan janji rumah baharu? Adakah terdapat seksyen tertentu dalam RUU ini yang mewajibkan pemaju menyediakan jaminan (contoh insurans projek atau bond)?

9. Jika projek terbengkalai (rujuk pengalaman projek PR1MA), seksyen mana yang nyatakan pihak mana bertanggungjawab memastikan rakyat tidak hilang rumah?

10. Adakah terdapat dana khas atau skim insurans projek yang diwujudkan di bawah RUU ini untuk lindungi pemilik rumah sekiranya pemaju gagal? Jika ada, rujukan seksyen mana?

11. Adakah RUU ini akan menyebabkan gentrifikasi, iaitu pemilik asal tidak mampu kembali kerana pampasan tidak seimbang dengan harga unit baharu? Adakah akta ini mengawal isu itu dalam seksyen tertentu?

12. Bagaimana kerajaan menjamin penduduk asal boleh kembali ke kawasan asal, bukan sekadar dapat pampasan kecil? Jika ada mekanisme khusus, rujuk seksyen mana. Ada kaitan soalan nombor 10.

13. Adakah RUU ini juga terpakai kepada lot komersial lama (kedai, warung, pasar) atau hanya kediaman? Dalam seksyen mana ia diperincikan?

14. Mengapa projek pembaharuan seperti Razak Mansion (DBKL) dan Kampung Kerinchi (Bangsar South) boleh dilaksanakan tanpa URA? Jika projek boleh berjaya tanpa URA, kenapa perlu akta baharu?

15. Kenapa perlu akta baharu ini sedangkan Akta Pengambilan Tanah 1960 (Akta 486) atau mekanisme sedia ada boleh diperbaiki? Adakah disebut dalam mana-mana seksyen RUU ini peranan Akta 486?

16. Adakah URA ini juga terpakai kepada kediaman landed (rumah teres, banglo, kampung tradisi) atau hanya khusus untuk pembangunan berstrata? Jika ya, rujukan seksyen mana?

17. Mohon penjelasan mengenai kos penyelenggaraan (maintenance fee) dan cukai pintu selepas projek baharu siap. Kebanyakan warga asal adalah pesara, adakah perkara ini diambil kira? Jika ada, seksyen mana menyentuh isu ini?

18. Bagaimana pula dengan bayaran-bayaran berkaitan pemilikan seperti duti setem, RPGT, cukai tanah, cukai pintu, maintenance fee serta sinking fund untuk unit baharu nanti? Dalam seksyen mana perkara ini disentuh, kerana setakat pembacaan saya tiada peruntukan khusus mengenainya dalam RUU ini.

Jawapan admin PLANMalaysia saya dahului dengan ucapan terima kasih

Saya kemaskini soalan-soalan di atas berdasarkan komen yang diberikan.

Sumber dari FB Afyan Mat Rawi

August 25, 2025

WeKongsi tidak tertakluk di bawah FSA/IFSA 2003 dan BNM

WeKongsi tidak tertakluk di bawah FSA/IFSA 2003 dan tidak bernaung bawah Bank Negara Malaysia kerana ia bukan syarikat takaful atau insurans.

Ia juga tidak tertakluk kepada Suruhanjaya Sekuriti Malaysia kerana ia bukan syarikat pelaburan.

Sebagaimana digital currency yang bukan mata wang rasmi, Shopee atau Lazada yang bukan pasar raya, Grab yang bukan teksi, dan AirBnB yang bukan hotel.

Namun begitu, untuk memastikan kelancaran operasi dan keyakinan ahli, WeKongsi menjalinkan kerjasama dengan beberapa pihak profesional yang bertauliah.

1. eMAS (Eximius Medical Administration Solutions Sdn Bhd)

Bertindak sebagai pihak pengurusan yang mengeluarkan Guarantee Letter (GL) dan membuat audit bil perubatan.

2. Palladium Trustee Berhad

Berperanan sebagai pemegang amanah (trustee) yang menjaga sharing account (tabung tabarru’) semua ahli WeKongsi. Dana ahli tidak dimasukkan ke akaun syarikat, sebaliknya terus diuruskan dalam akaun trustee untuk memastikan ketelusan.

3. Afsha Shariah Advisory

Menjadi penasihat dan pengesah status patuh syariah selain menjalankan audit dari semasa ke semasa. Afsha adalah panel penasihat syariah yang diiktiraf oleh Suruhanjaya Sekuriti Malaysia. Antara klien mereka termasukla syarikat-syarikat takaful.

Nak tahu lebih lanjut?

Sumber dari FB Afyan Mat Rawi

August 22, 2025

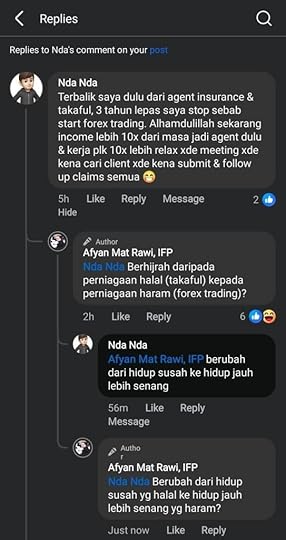

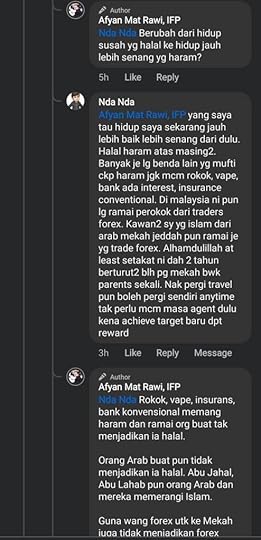

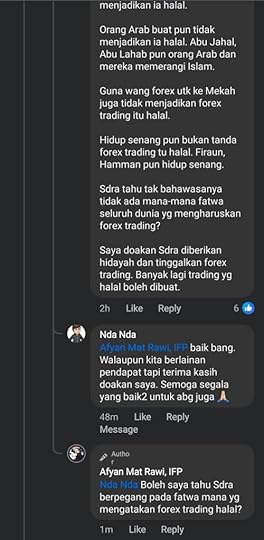

Bukan budak jahat, cuma keliru

Berdasarkan cara komen, saya yakin beliau bukanlah budak jahat. Tidak seperti tipikal geng-geng forex yang biasa hentam keromo di FB saya.

Cuma mungkin dia tersalah arah hinggakan boleh tertukar yang halal dan yang haram.

Semoga beliau diberikan hidayah.

Dalamp posting asal, saya nyatakan daripada jadi forex trader lebih baik jadi ejen takaful dan saudara kíta ni respon begitu.

Sumber dari FB Afyan Mat Rawi

August 20, 2025

Apa yang sebenarnya berlaku dalam MLM ini?

Saya terima satu mesej ini (selepas dibaiki ejaan dan struktur):

“Salam Tuan Afyan.

Bolehkan Tuan reveal tentang satu lagi MLM bernama XXX? Ramai dalam kalangan cikgu dan penjawat awam yang sertai.

Bayaran sampai RM34,000. Kalau nak dengar plan mereka, kena beli barang berharga RM2,000.

Saya mohon Tuan Afyan dapat dedahkan. Memang ada ramai yang dapat income yang bagus, tetapi ramai juga yang jadi kambing hitam.”

Apabila terbaca nama syarikat tersebut, memang saya sangat terkejut.

Tak sangka, selepas lebih 10 tahun, rupa-rupanya masih wujud lagi syarikat ini.

Seingat saya, sejak lebih 10 tahun lalu sudah ramai yang mengadu dan viral ahli-ahli dan downline yang terpedaya dengan upline mereka dalam syarikat ini.

Jadi saya yakin, dalam kes ini syarikat sebenarnya tidak melakukan sebarang kesalahan yang boleh disabitkan di sisi undang-undang.

Saya juga percaya syarikat ini mempunyai lesen AJL yang sah, malah mereka perlu renew lesen tersebut saban tahun.

Jika syarikat scam, ia takkan mampu bertahan lama. Memang saya buat carian tadi, jumpa posting-posting lam di media sosial, blog serta forum-forum nama syarikat ini.

Saya sebenarnya malas nak dedahkan nama syarikat. Kang kena saman, bukan netizen yang sibuk komen tu nak bayar pun kos guaman.

Kalau ada peguam yang sanggup wakili saya di mahkamah secara pro bono, memang saya ready untuk dedahkan nama. Hahaha!

Lagipun macam saya katakan di atas, syarikat ini bukan syarikat scam dan ia ada lesen AJL yang sah di sisi undang-undang.

Jadi persoalannya, apa yang berlaku sebenarnya?

Jeng… jeng… jeng…

Yang berlaku ialah manipulasi oleh leader-leader MLM itu sendiri.

Bagaimana manipulasi ini boleh berlaku?

Inilah yang selalu jadi dalam industri MLM. Malah manipulasi juga boleh berlaku dalam mana-mana bisnes berbentuk networking, affiliate, Dan seumpamanya.

Syarikat ada lesen AJL, produk memang wujud, malah ada penasihat syariah pun. Jadi di atas kertas, semuanya nampak sah.

Tapi apabila sampai ke tangan leader, mereka ubah naratif. Produk hanya jadi “alas meja”. Fokus utama ialah rekrut orang baru.

Contohnya, downline disuruh buat pinjaman ribu-ribu seperti RM10,000, RM20,000 malah sampai RM30,000 untuk beli produk yang kononnya “stok permulaan”.

Produk itu sebenarnya tak habis pun digunakan. Akhirnya berlonggok di stor, di bawah katil, malah ada yang terpaksa dijual murah di Mudah.my.

Apa yang lebih menakutkan, model beginilah yang akhirnya bertukar menjadi money game. Di luar nampak MLM, tapi di dalamnya skim cepat kaya.

Malah, saya berani kata, bukan sahaja MLM yang boleh jadi begini. Industri takaful, unit trust, malah bisnes lain pun boleh jadi skim cepat kaya kalau leader tak bertanggungjawab dan hanya fikir “head hunting”.

Inilah punca ramai yang jadi kambing hitam. Segelintir leader kaut untung, majoriti terpaksa tanggung hutang.

Red flag yang perlu diperhati:

1. Kena bayar riban-riban untuk “starter kit” atau “stok permulaan”.

2. Produk tidak digunakan, hanya jadi alasan untuk rekrut orang baru.

3. Janji pulangan lumayan dengan cepat tanpa fokus kepada jualan sebenar.

4. Leader asyik tekankan rekrut downline, bukan kualiti atau kegunaan produk.

5. Produk bersepah tak terjual, terpaksa dijual murah di platform lain.

6. Ada unsur paksaan buat pinjaman peribadi semata mata untuk sertai.

Dan sebenarnya, ramai tidak tahu bahawa ada hak yang boleh digunakan.

Kalau ada agen yang wajibkan ahli baru beli starter kit dengan harga tinggi, kes ini boleh dilaporkan terus kepada Kementerian Dalam Negeri.

Selain itu, kalau ada ahli yang menyesal selepas menyertai, undang-undang memberikan tempoh sehingga 6 bulan untuk memulangkan semula produk yang tidak terjual.

Syarikat pula wajib beli balik produk tersebut dengan harga tidak kurang daripada 90 peratus daripada harga belian asal.

Maknanya, kalau beli RM10,000 produk tapi tak terjual, ahli berhak pulangkan semula dan syarikat mesti bayar balik sekurang-kurangnya RM9,000.

Inilah hak pengguna yang ramai tidak tahu. Jadi kalau ada yang terperangkap, jangan diam. Gunakan hak yang ada.

Kerana di luar nampak bisnes, tapi di dalamnya hanyalah skim cepat kaya yang akan memakan mangsa satu persatu.

Sumber dari FB Afyan Mat Rawi

August 7, 2025

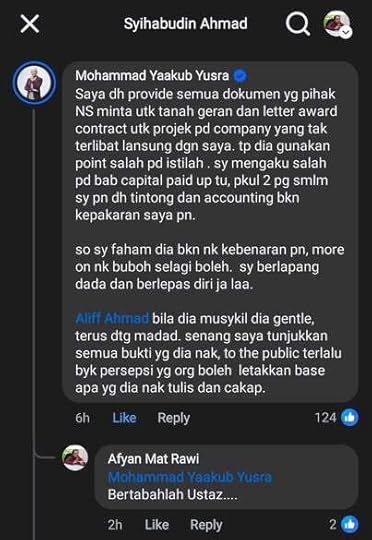

Selepas Ustaz Yaakub adakah saya?

Bertabahlah Ustaz Yaakub….

Tak mustahil lepas ni saya pula kena.

Ini gambar saya dan Ustaz Yaakub ketika program group binding INFAQ Consultancy, sebuah ejensi takaful.

Tahukah anda, Ustaz Yaakub langgan hibah takaful juta-juta dan letak nama MADAD sebagai penerima hibah, dan beliau sendiri sebagai ejen?

Ada yang berminat untuk buat apa yang Ustaz Yaakub buat? Klikl link di sini

Kalau nak join sebagai perunding takaful online pun dialu-alukan.

Syarikat pertama dan satu-satunya yang membolehkan ejen buat quotation dan submission hanya menggunakan telefon pintar. Kompeni lain memerlukan iPad, jadi kos permulaan di sini jauh lebih rendah.Boleh dilakukan secara online 100% daripada marketing online hingga ke closing online. Latihan disediakanKomisen sehingga 40%! Di kebanyakan syarikat lain, kadar komisen hanya sekitar 25% hingga 35%.Peluang kenaikan pangkat lebih cepat. Ada pengalaman dalam sales, takaful, atau kewangan? Boleh fast track ke jawatan AM atau GAM dalam masa 6 bulan sahaja.Bukan ALC tetapi ejensi 3Tier. Apabila naik pangkat jadi GAM, boleh bina ejensi sendiri tanpa terikat dengan ejensi asal, sebagaimana dalam ALC.Insentif tambahan sehingga RM5,000 sebulan untuk ejen baru. Tiada kontrak tambahan diperlukan.Trip luar negara mudah capai. Hanya RM50,000 ACE layak ke Taiwan, RM80,000 untuk umrah, dan RM120,000 sahaja untuk ke London. Syarikat lain ada yang letak minimum RM200,000!Maintenance kontrak rendah. Hanya 12 kes setahun untuk kekalkan status sebagai ejen.Produk best-seller! RM40++ sebulan untuk hibah takaful RM200,000! Mudah untuk “dijual”Berminat? Klik di sini

Sumber dari FB Afyan Mat Rawi

August 5, 2025

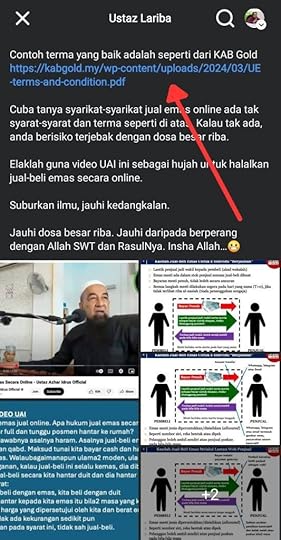

Ulasan Ustaz Lariba terhadap pandangan Ustaz Azhar Idrus tentang jual beli emas online

Tadi saya terbaca tulisan Ustaz Lariba yang mengulas pandangan Ustaz Azhar Idrus (UAI) berkenaan jual beli emas secara online.

UAI berpandangan ia harus jika bayaran dibuat dengan duit, emas boleh dihantar bila-bila masa, dan harga serta berat telah dipersetujui tanpa kekurangan.

Namun, Ustaz Lariba menegaskan pandangan itu tidak seiring dengan Parameter Pelaburan Emas oleh Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan, yang menetapkan syarat ketat seperti taqabudh, hulul dan tamathul untuk elak riba.

Boleh skrol FB saya untuk baca keseluruhan artikel. Tadi saya turut kongsikannya.

Apa yang menarik perhatian saya ialah contoh produk emas patuh syariah yang diberikan ialah daripada KAB Gold.

Sebagai ejen, saya bangga sekejap. Haha.

Saya sertakan juga halaman penerangan produk yang dirujuk oleh Ustaz Lariba dalam tulisannya. Ia setebal 23 halaman dan saya kongsikan salah satunya.

Sebenarnya, beberapa tahun lepas ketika saya memilih untuk aktif dengan KAB Gold, faktor kepatuhan syariah adalah antara sebab utamanya.

Tiga orang penting dalam KAB Gold mempunyai latar belakang syariah, bukan sekadar penasihat, tetapi juga Pengerusi dan CEO.

Selain Dr Sufyan Che Abdullah sebagai penasihat syariah, Pengerusi dan CEO juga ada latar belakang syariah iaitu Dr Daud Bakar dan Ustaz Khairul Anuar Basri.

KAB Gold bukan sahaja patuh syariah, tapi juga dipandu syariah.

Tanpa menafikan status patuh syariah syarikat lain, inilah keistimewaan KAB Gold yang saya hargai.

Setahu saya, ini satu-satunya syarikat jual beli emas seumpama ini. Betulkan saya jika silap.

Sumber dari FB Afyan Mat Rawi

August 4, 2025

Kereta baru dengan kereta terpakai

Terbaca tulisan Tuan Hafiy Hazmi membandingkan pembelian kereta baru dengan kereta terpakai.

Beli kereta second hand tidak semestinya jimat. Ada juga kes sebenarnya lagi mahal.

Ini contoh sampel kes yang diberikan, rujuk gambar.

Contohnya, Carsome jual Alza 2024 pada harga RM74,500 tak termasuk takaful kenderaan dan processing fees.

Bayaran bulanan yang dipaparkan untuk hutang 9 tahun ialah sekitar RM816 sebulan.

Sedangkan Alza baru 2025 harga RM75,500 tak termasuk takaful kenderaan, beza cuma RM1,000 sahaja.

Kadar keuntungan untuk kereta baru sekarang sekitar 2.33% (beliau baru ada hutang pelanggan lulus dengan kadar ini).

Untuk kereta second hand, kadar keuntungan biasanya antara 3.5% hingga 5%.

Bayaran bulanan Alza baru hanya sekitar RM761 sebulan, jauh lebih rendah berbanding bayaran RM816 sebulan untuk kereta second hand seperti dalam iklan Carsome ini.

Cuma kelebihan kereta second hand ialah ada ready stock. Alza baru kena tunggu lebih kurang 5 bulan.

Kesimpulannya, kalau beza tak sampai RM1,000 dan bayaran bulanan lebih rendah, memang berbaloi ambil Alza baru berbanding second hand.

Sumber dari FB Afyan Mat Rawi