Cómo invertir en inmuebles en España con poco dinero

El principal motivo por el que invierto en vivienda es, sin duda, que puedo usar el dinero de otros, el dinero del banco, esa llamada deuda buena para comprar los inmuebles. Es decir, la mayor parte del dinero, o incluso el 100% de la inversión, no lo pongo yo, sino el banco u otras personas.

Así que en este artículo te voy explicar detalladamente y paso a paso cómo invertir en inmuebles en España con poco dinero.

¿Cuál es el mínimo para invertir en vivienda?

¿Cuál es el mínimo para invertir en vivienda?Antes de empezar, vamos a repasar cómo es una compra típica y cómo es la financiación, es decir el dinero que te da el banco, que suelen ofrecerte.

Pongamos que compras un inmueble en una ciudad media de España por 60.000€, que es aproximadamente la media de importe por el que compran mis alumnos. No es el tema de este artículo, pero en general estos inmuebles, que se alquilan por unos 500€ al mes, son los que, bajo mi punto de vista, te van a dar la mejor rentabilidad.

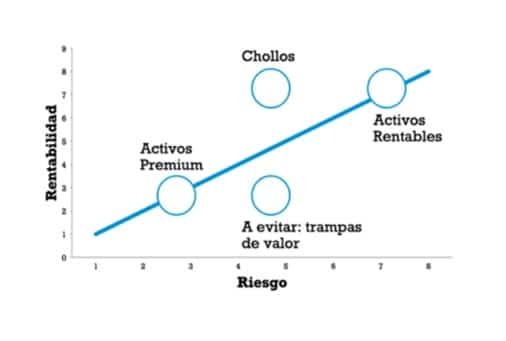

Yo suelo decir que el riesgo está más en el inversor que en la inversión. Para quien sabe lo que hace, se ha formado, cubre sus riesgos y sigue una estrategia, no tiene más riesgo que otras inversiones.

Por eso precisamente genera rentabilidad. No hay rentabilidad sin riesgo.

El juego está en saber gestionar ese riesgo y situarte en la parte de la curva (a mayor riesgo, mayor rentabilidad) donde te encuentres cómodo.

Bien, si vas al banco, seguramente te van a dar un 60% o 70% de ese importe, porque como es una inversión, es decir, no es tu primera vivienda, el banco confía menos y por tanto te presta menos.

Supongamos que te dan el 70% de esos 60.000€, es decir 42.000€, por lo que tú tienes que poner 18.000€ de tu bolsillo.

Pero la cosa no acaba ahí.

Hay otros gastos que tendrás que pagar de tu bolsillo:

El ITP, Impuesto de Transmisiones Patrimoniales.Es un impuesto que depende de cada comunidad autónoma y va desde el 4% en País Vasco, el más bajo de España, hasta el 10% en comunidades como Cataluña.

Vamos a suponer un 8% que es la media en España. El 8% de 60.000€ son 4.800€.

CCAAITP Andalucía7 % Aragón8 % Asturias8 % Baleares8 % Canarias6.5 % Cantabria9 % Castilla-La Mancha9 % Castilla y León8 % Cataluña10 % Ceuta6 % Comunidad de Madrid6 % Comunidad Valenciana10 % Extremadura8 % Galicia10 % La Rioja7 % Melilla6 % Murcia8 % Navarra6 % País Vasco4 %Otro gasto que tendrás que pagar es la comisión de la inmobiliaria o API (Agente de la Propiedad Inmobiliaria) si es que hay. Vamos a suponer 2.000€

– También tendrás que pagar el notario y el registro correspondientes a la compra (no los de la hipoteca, porque esos los paga el banco).

Vamos a suponer unos 800€ entre notario y registro.

– Finalmente si haces un lavado de cara o reforma, es decir, si inviertes algo de dinero en mejorar, arreglar o sustituir suelos, ventanas, puertas, también lo tendrás que poner generalmente de tu bolsillo.

Vamos a suponer 5.000€

Como te habrás dado cuenta, si haces lo que cualquier inversor novato suele hacer, acabas poniendo bastante dinero de tu bolsillo:

ConceptosInversión Entrada18000 € ITP4800 € Comisión API2000 € Notario y registro800 € Lavado de cara5000 € TOTAL30600 €Como supongo que tú no quieres destinar tanto dinero a comprar tu inmueble de inversión, vamos a ver ahora cómo poder poner mucho menos que esos 30.000 euros. Puede que 20.000, 10.000 o en algunos casos incluso 0€.

CÓMO PONER POCO DINERO DE TU BOLSILLO1. Ten claro qué quieres

CÓMO PONER POCO DINERO DE TU BOLSILLO1. Ten claro qué quieres

Parece una obviedad, pero mucha gente cuando dice que quiere la mejor financiación es poco clara, porque esto es muy ambiguo. Y se frustra porque no lo consigue.

Ingresos-Gastos-Cuota Préstamo

Es importante que tengas claro qué número estás buscando optimizar.

No me vale que digas: quiero financiar el 100% de la operación, con el menor tipo de interés del mercado, sin entrar en ninguna bonificación, sin dejar al banquero que gane nada con ello, sin comisiones de ningún tipo y además lo quiero sin dedicar tiempo a la búsqueda, sin negociar, sin empatizar con el banquero y además lo quiero conseguir en una única visita a mi banco de toda la vida.

Ya te digo yo que no lo vas a conseguir.

Querer todo es una utopía y necesariamente debes priorizar y decidir qué quieres y sobre todo qué estás dispuesto a ceder para llegar a un acuerdo.

En mi caso, busco minimizar el dinero que sale de mi bolsillo, pero no busco minimizar el coste, ni tampoco que el banquero no gane nada conmigo y por supuesto estoy dispuesto a dedicar tiempo a la búsqueda y a la negociación.

2. Empatía, negocio de personas y win-win banquero

Debajo de los trajes de los banqueros hay personas. Y esas personas conectan con otras personas. Así que no pierdas esto de vista.

Ten en cuenta que estos banqueros tienen sus miedos, sus deseos y también tienen sus objetivos que cumplir.

En cuanto a los miedos: tienen miedo de que los despidan, que no cumplan los objetivos, que su jefe o sus departamentos de riesgos les llamen la atención, que apuesten por ti y no pagues tus cuotas, que les hagas perder el tiempo porque estás preguntando en muchos bancos y tienen el miedo de dedicar 5 horas a estudiar tu hipoteca y que finalmente sea para nada.

En cuanto a sus deseos: ascender, cobrar más, ganar su comisión, cumplir sus objetivos, ser mejores que sus compañeros de oficina y que los feliciten, ser útil y sentirse importante porque te han ayudado, sentirse valorados porque sus clientes se lo hacen saber y se lo demuestran.

Y sobre sus objetivos: la banca es un negocio y los banqueros tienen objetivos, a veces bastante agresivos, para conseguir la rentabilidad. Tienen objetivos de cerrar por hipotecas, por tarjetas de crédito, por seguros, por fondos de inversión etc.

La mayoría de personas ve a los banqueros como enemigos. Piensan que se quieren aprovechar de ellos y adoptan una actitud bastante hostil, creando distancia y frialdad en las conversaciones. Toda propuesta del banquero la ven con desconfianza y se ponen a la defensiva.

Como te puedes imaginar, esto no ayuda a que el banquero empatice a su vez contigo, baje sus defensas y decida ayudarte.

Así que busca ese win-win con el banco. Busca ayudarle, busca entenderlo, de manera sincera. Y esto, paradójicamente, es lo que te ayudará a ti.

A veces los bancos, para ofrecerte mejores condiciones y que ellos también obtengan beneficios, te ofrecen productos vinculados a la hipoteca. Puedes contratar alguno o varios de ellos y así te pueden ofrecer un mejor tipo de interés. Sólo es obligatorio que la vivienda esté cubierta contra incendios, por lo que por lo general no es obligatorio contratarlos. Te recomiendo que hagas números y ver si te compensa.

¿A qué me refiero con esto?

Lleva tu documentación bien preparada. No hagas perder el tiempo al banquero. No te imaginas la cantidad de gente que llega al banco sin tener ni idea del dinero o inversiones que tiene, dónde lo tiene y cómo demostrarlo. Esto hace perder muchísimo tiempo al banquero y es una de sus principales fuentes de estrés. Por lo que, si le ayudas con esto, estarás mucho más cerca de conseguir tu objetivo.Transmite confianza.Pon en valor y muestra todo lo bueno que tienes en cuanto a activos (cuentas corrientes, ahorros, fondos, acciones, criptomonedas, otros inmuebles…) y por supuesto en cuanto a ingresos (nómina, trabajos como autónomo, dividendos, alquileres de otros inmuebles, etc).Ten un guión o una jugada ensayada.Ten claro cómo piensa el banco, principalmente en términos de tasa de esfuerzo. Recuerda que la Tasa de esfuerzo = Cuotas mensuales / Ingresos netos mensuales. Suele poner el límite en el 35%. Todo lo que puedas a hacer por reducir o eliminar tus cuotas mensuales, o por convertir esas cuotas mensuales en gastos que no figuren como deuda (por ejemplo, eliminando tu cuota de la vivienda porque la vendes y te vas de alquiler), eso es bueno de cara al banco. También todo lo que puedas hacer por demostrar y argumentar tus ingresos. Por supuesto, si tienes ingresos no declarados, decláralos. Si tienes ingresos por vías distintas al trabajo, explícalos y demuestra su solvencia, por ejemplo con otros alquileres de inmuebles.4. Sé creativo

También todo lo que puedas hacer por demostrar y argumentar tus ingresos. Por supuesto, si tienes ingresos no declarados, decláralos. Si tienes ingresos por vías distintas al trabajo, explícalos y demuestra su solvencia, por ejemplo con otros alquileres de inmuebles.4. Sé creativo

Una vez que conoces como te he explicado la situación típica de compra de un inmueble de inversión, tienes que ver qué inputs, qué factores puedes tocar para conseguir tu objetivo, que supongo si estás leyendo este artículo, que es poder invertir poniendo poco dinero de tu bolsillo. Por ejemplo, para la entrada al piso, ese dinero que no te cubre el banco: ¿hay formas de poner menos entrada o incluso 0€? ¿Qué me piden para ello? ¿Qué requisitos? ¿De qué depende?.

Para la Reforma o impuestos: ¿hay formas de financiarlos? ¿Cómo puedo hacerlo?

Por cierto, este cambio de mentalidad es importante. No te preguntes si algo es posible o no. Pregúntate directamente cómo puedo hacerlo, dando por hecho que sí es posible.

¿Hay hipotecas del 100%? Ya te adelanto que sí.

Más ideas para ser creativo:

Además de financiación con hipoteca, ¿hay otros tipos de financiación? Por supuesto.

¿Tienes préstamos personales, un tipo de préstamo en el que no arriesgas una vivienda?¿Tienes pignoración de activos, un tipo de préstamo en el que lo que dejas como garantía son acciones o fondos de inversión?¿Tienes pólizas de crédito, un tipo de préstamo temporal que dan los bancos para tu actividad?¿Tienes compras financiadas que te puede financiar por ejemplo el vendedor del material de la reforma?¿Tienes pagos aplazados de impuestos en los que Hacienda acepta cobrar en plazos?Además de la financiación bancaria, que es la que todos solemos pensar, hay muchas otras, que también deberías plantearte:

– Por ejemplo: ¿El proveedor o reformista podría financiarme?

– ¿El vendedor podría financiarme la entrada?

– ¿El agente inmobiliario podría incluir su comisión en el precio de compra para poder financiarla?

– En cuanto al ITP: ¿me compensa comprar en una comunidad autónoma con ITP más bajo para poner menos dinero de mi bolsillo?

Las posibilidades son infinitas, pero debes poner a tu cerebro a trabajar y que piense todas las opciones.

Dentro del curso de Libertad Inmobiliaria explico hasta 19 estrategias para comprar con poco dinero o con 0€, y esto lo he ido descubriendo pensando, preguntando, probando y siendo creativo.

Siento decirte que por mucho que empatices con el banquero, por muy bien que negocies, que argumentes, por muy bien que lleves preparada la documentación, incluso por muy buena que sea tu situación económica, no vas a conseguir el sí quiero en todos los casos.

Esto no es una fórmula matemática.

Así que te guste o no, te va a tocar mover el culo.

Te va a tocar visitar ver muchos pisos, hablar con varios APIS, visitar unas cuantas sucursales (que pueden que no estén cerca de donde vives), comparar presupuestos de reformistas, etc.

Quien algo quiere, algo le cuesta.

Además, ten en cuenta una realidad que está de tu lado: la buena noticia es que solo necesitas un sí.

Aunque te hayan dicho que no muchas veces, en el momento en que consigas un sí, ya has ganado, independientemente de todas las derrotas anteriores

ESTRATEGIAS PARA COMPRAR INMUEBLES.

ESTRATEGIAS PARA COMPRAR INMUEBLES.Como has leído, no te he contado hasta ahora ninguna estrategia concreta. Por una razón muy sencilla.

La estrategia no es lo importante.

Quiero que te quedes con el proceso de pensamiento.

Por supuesto que conocer posibles estrategias te ayuda a ver nuevas posibilidades, nuevos caminos, pero me gustaría que no seas un simple copión, sino que entiendas realmente cómo pensar y cómo tocar ciertas teclas para comprar inmuebles con poco dinero.

Dicho eso, vamos con algunas estrategias:

a) El BRRRR: viene de Estados Unidos y consiste en comprar al contado o con un préstamo puente, reformar, alquilar, refinanciar, repetir. Si lo haces bien, puedes financiar incluso más del 100%.Te adelanto que No es una operación sencilla, no es rápida, tiene su riesgo y toca trabajar, pero es muy potente.

b) Financiar sobre tasación.

También muy interesante si compras bien de precio.

c) Complementar varias fuentes de financiación.

Normalmente pensamos solo en hipoteca, pero hay muchas más: préstamos personales, financiación de proveedores, del gobierno, del propio vendedor, de otros inversores etc.

d) Usar tus armas en forma de viviendas libres de cargas o incluso en forma de otras hipotecas que puedas refinanciar a través de novación, subrogación o simplemente cancelando y haciendo un nuevo préstamo.

No quiero que quede un artículo demasiado técnico, solo quiero que te quedes con la idea de que hay muchas estrategias si no te conformas con lo primero que te dice el banco, si buscas y eres creativo.

e) Y por últimos usa tesoros escondidos para dar confianza al banquero: avalistas, otro titular, hipotecante no deudor, doble garantía, etc.

En mi curso te explico en detalle todas estas estrategias y además tienes entrevistas con exbanqueros que nos cuentan los secretos internos de los bancos para poder aprovecharlos.

CONCLUSIÓN

CONCLUSIÓNEspero que con todo lo que te he contado haz podido darte cuenta de que las cosas no son blancas o negras, sino que por mucho que los bancos tengan una forma de hacer las cosas, con creatividad puedes llevar la negociación a tu terreno, y con esfuerzo, moviendo el culo, conseguirás tu objetivo tarde o temprano.

Un abrazo

Carlos